भारत में Goods and Services Tax (GST) आने के बाद रियल एस्टेट सेक्टर में टैक्स स्ट्रक्चर अधिक स्पष्ट और एकजुट हुआ है। पहले अलग-अलग टैक्स (Service Tax, VAT, Entry Tax आदि) के कारण रेंटल लेन-देन जटिल हो जाते थे, जबकि आज GST के तहत एक समान ढांचा लागू है। लेकिन फिर भी लोगों के मन में एक बड़ा सवाल बना रहता है—क्या GST on Residential Property हर रेंट पर लगता है?

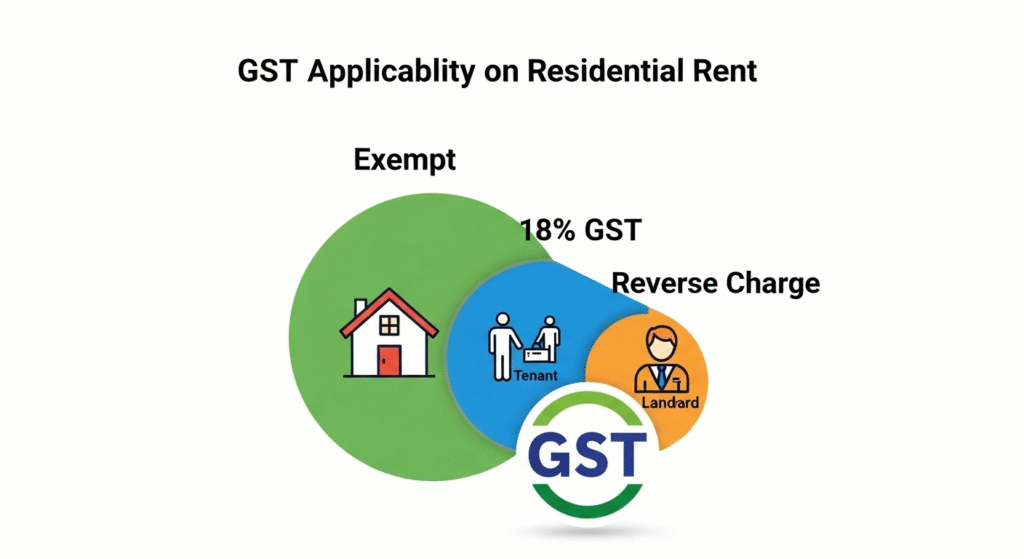

इसका उत्तर है: “यह प्रॉपर्टी के उपयोग पर निर्भर करता है।” अगर मकान केवल रहने के लिए किराए पर दिया गया है, तो GST exemption residential tenancy के अंतर्गत छूट रहती है; वहीं यदि उसी रेसिडेंशियल प्रॉपर्टी का उपयोग किसी व्यावसायिक गतिविधि के लिए किया जाता है, तो GST applicability on residential rent के तहत टैक्स लग सकता है, जो अक्सर 18% GST on commercial use of homes के रूप में देखा जाता है।

इसके साथ ही कुछ परिस्थितियों में RCM GST residential property लागू होता है—यानी टैक्स की देनदारी सेवा प्राप्तकर्ता (tenant) पर होती है (Tenant liable for GST under RCM), न कि मकान मालिक पर। इस पोस्ट में हम विस्तार से समझेंगे कि किन परिस्थितियों में टैक्स लगता/नहीं लगता, Haryana जैसे राज्यों में क्या विशेष बातें हैं, GST place of supply for rent कैसे तय होता है, और Mixed-use property GST rules का व्यवहारिक अर्थ क्या है।

2) GST on residential rent – कब और कैसे लागू होता है?

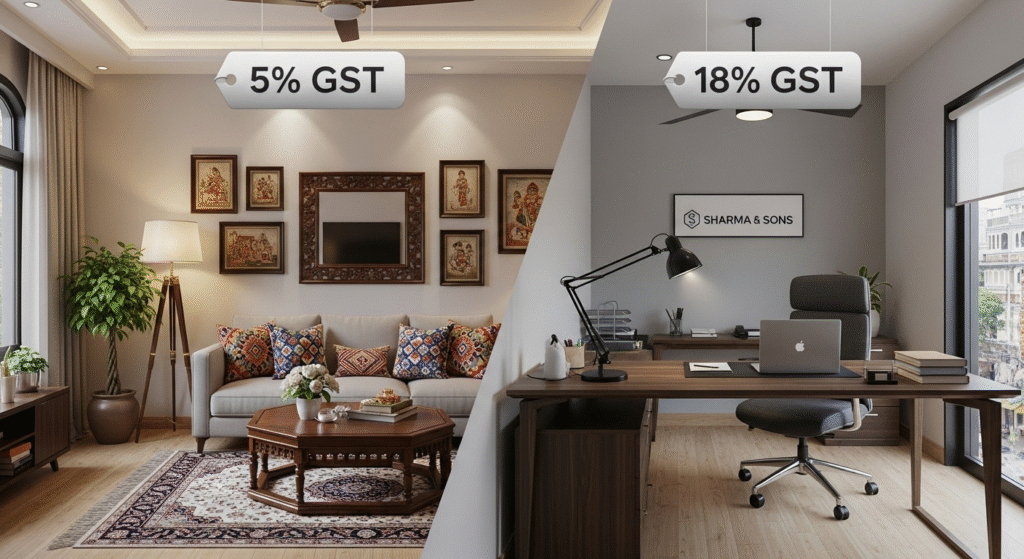

GST applicability on residential rent का मूल सिद्धांत “उपयोग-आधारित” है। अगर रेसिडेंशियल प्रॉपर्टी का उपयोग केवल रहने के लिए किया जा रहा है, तो उस पर GST नहीं लगता—इसे GST exemption residential tenancy कहते हैं। इसके विपरीत, यदि वही रेसिडेंशियल प्रॉपर्टी किसी कमर्शियल उद्देश्य के लिए उपयोग हो—जैसे ऑफिस, को-वर्किंग, ट्रेनिंग सेंटर, guest house/PG (जहाँ सेवाएँ भी दी जा रही हैं)—तो उस पर टैक्स लगता है, जिसे आमतौर पर 18% GST on commercial use of homes के तहत वर्गीकृत किया जाता है।

नीचे के परिदृश्यों को देखें:

| परिदृश्य (Scenario) | परिणाम (GST) | देनदारी किसकी |

|---|---|---|

| परिवार/व्यक्ति द्वारा केवल निवास के लिए किराये पर लेना | GST नहीं (GST exemption residential tenancy) | कोई नहीं |

| Registered कंपनी/फर्म द्वारा guest house/office हेतु लेना | 18% लागू (GST applicability on residential rent) | प्रायः RCM; Tenant liable for GST under RCM |

| NGO/ट्रस्ट द्वारा कार्यालय हेतु लेना | 18% लागू | सामान्यतः RCM |

| Hostels/PG (खासकर सेवाएँ सहित) | 18% लागू | सप्लाई की प्रकृति पर निर्भर; कई केसों में RCM |

टिप्स: उपयोग को एग्रीमेंट, यूटिलिटी कनेक्शन, साइट की गतिविधि और बिलिंग डॉक्युमेंट से साबित किया जा सकता है; गलत क्लासिफिकेशन से ITC loss/पेनल्टी का जोखिम रहता है।

3) GST exemption residential tenancy – कब छूट मिलती है?

GST exemption residential tenancy का आशय है कि अगर रेसिडेंशियल प्रॉपर्टी का उपयोग केवल और केवल निवास (personal accommodation) के लिए हो रहा है, तो उस रेंटल सप्लाई पर GST लागू नहीं होता। यह छूट मकान मालिक (landlord) के GST-registered होने से प्रभावित नहीं होती—यानी landlord registered हो, तब भी purely residential use पर छूट बनी रहती है।

ध्यान देने योग्य बिंदु:

- एग्रीमेंट में “purpose of use” स्पष्ट लिखें—जैसे “residential use only, no commercial activity.”

- अगर tenant registered व्यक्ति/संस्था है लेकिन प्रॉपर्टी का उपयोग कर्मचारी के व्यक्तिगत निवास हेतु किया जा रहा है, तो भी कई मामलों में यह residential exemption के दायरे में आ सकता है; तथापि, केस-टू-केस विश्लेषण आवश्यक है।

- जैसे ही प्रॉपर्टी से कोई व्यापारिक/सेवाएँ प्रदान करने की गतिविधि शुरू होती है (जैसे paying guest with services), supply की प्रकृति बदल जाती है और exemption का लाभ समाप्त हो सकता है।

प्रैक्टिकल सलाह: रेंट एग्रीमेंट, RWA/सोसाइटी नियम, कनेक्शन टाइप (घर/कमर्शियल), और ऑन-साइट गतिविधि सब मिलकर “यूज़” की असलियत दिखाते हैं—इन्हें व्यवस्थित रखें।

4) 18% GST on commercial use of homes – कब लगेगा, कितना लगेगा?

जब residential property का उपयोग commerce में किया जाता है—मसलन ऑफिस, कोचिंग, guest house, सर्विस्ड अपार्टमेंट—तो सामान्यतः 18% GST on commercial use of homes लागू होता है। टैक्स की देनदारी कई केसों में RCM के तहत tenant पर होती है (अर्थात Tenant liable for GST under RCM), खासकर तब जब landlord unregistered हो और tenant registered।

गणना का सरल उदाहरण:

- मासिक किराया (बेस): ₹1,00,000

- GST @18%: ₹18,000

- कुल प्रभावी लागत: ₹1,18,000 (यदि RCM है, तो tenant सरकार को ₹18,000 जमा करेगा और पात्रता अनुसार GST input tax credit for tenant ले सकता है।)

| मद | राशि |

|---|---|

| Monthly Base Rent | ₹1,00,000 |

| GST @ 18% | ₹18,000 |

| Effective Outflow* | ₹1,18,000 |

*RCM में landlord को GST collect नहीं करना होता; tenant स्वयं जमा करता है।

मुख्य बातें: सही HSN/description, एग्रीमेंट में “commercial use” का उल्लेख, और बिलिंग/ITC रिकॉर्ड साफ़ रखें।

5) RCM GST residential property – Reverse Charge कैसे लागू होता है?

RCM GST residential property का सार यह है कि कुछ निर्दिष्ट परिस्थितियों में residential dwelling की renting पर टैक्स landlord की जगह tenant देता है। यह तब लागू होता है जब tenant GST-registered है और dwelling का उपयोग व्यापारिक/सेवा गतिविधियों के लिए किया जा रहा है।

RCM के अंतर्गत सामान्य प्रक्रिया:

- Tenant मासिक किराये पर लागू GST की गणना करता/करती है (उदा. 18%)।

- Tenant GSTR-3B में RCM liability discharge करता/करती है।

- Tenant GSTR-2B/2A रिकॉन्सिल करता/करती है और पात्रता अनुसार GST input tax credit for tenant claim करता/करती है।

- Proper self-invoice (RCM) एवं payment voucher बनाना चाहिए।

लाभ: landlord के लिए compliance सरल (उसे GST collect/charge नहीं करना), जबकि registered tenant ITC लेकर cost neutral कर सकता है (subject to eligibility)।

6) GST on guest house rentals – किन परिस्थितियों में लागू?

GST on guest house rentals का अनुप्रयोग इस बात पर निर्भर करता है कि guest house किस तरह चल रहा है। यदि यह hospitality सेवाओं (हाउसकीपिंग, फूड, रिसेप्शन आदि) के साथ एक सप्लाई बन रहा है, तो इसे सेवाओं के साथ bundled supply माना जा सकता है और उस पर 18% GST लग सकता है। दूसरी ओर, यदि कोई कंपनी केवल अपने कर्मचारियों के निवास हेतु एक dwelling लेती है और वहां कोई commercial hospitality service नहीं चल रही, तो कई मामलों में इसे residential exemption मिल सकता है।

निर्णायक बात “यूज़” और “सेवा की प्रकृति” है। इसलिए:

- Agreement में स्पष्ट लिखें कि premises किस उद्देश्य से ली जा रही है।

- अगर सेवाएँ दी जा रही हैं (housekeeping, meals), तो यह commercial सप्लाई बन सकती है।

- PoS (place of supply) और RCM लागू होने की स्थिति को पहले से समझें।

| प्रकार | संभावित टैक्स ट्रीटमेंट |

|---|---|

| Employee-only residential stay (no services) | Exempt (GST exemption residential tenancy) |

| Corporate guest house with services | 18%, कई केसों में RCM |

| Short-term serviced apartment | 18%, ITC eligibility शर्तों पर |

7) GST reverse charge mechanism on rent – गहराई से समझें

GST reverse charge mechanism on rent का उद्देश्य compliance को streamline करना है। RCM में टैक्स की देनदारी tenant पर होती है। यह विशेष रूप से तब सामने आता है जब सप्लाई ऐसी है जिसमें सरकार चाहती है कि रिसीवर—जो प्रायः बेहतर संगठित और रजिस्ट्रर्ड होता है—टैक्स जमा करे।

व्यावहारिक पहलू:

- Tenant को अपने ERP/एकाउंटिंग सिस्टम में RCM mapping करनी चाहिए।

- Self-invoicing, payment voucher और GSTR-3B में RCM लाइन-आइटम का सही treatment अनिवार्य है।

- गलत classification (exempt बनाम taxable) से ITC loss, interest/penalty का जोखिम हो सकता है।

कब लागू हो सकता है?

- Residential dwelling का commercial use, registered tenant द्वारा।

- Mixed-use में commercial हिस्से पर।

- जहाँ notification RCM prescribe करती है।

8) Landlord GST registration threshold ₹20 lakh – किसे रजिस्ट्रेशन चाहिए?

Landlord GST registration threshold ₹20 lakh सामान्य राज्यों के लिए लागू है; कुछ विशेष श्रेणी राज्यों में यह ₹10 लाख है। ध्यान दें—residential-use rent स्वयं में exempt हो सकता है, परन्तु कुल “taxable turnover” (यदि landlord के पास अन्य taxable activities हैं, या residential premises commercial use में दी गई है) threshold पार करता है तो registration आवश्यक हो सकता है।

| State Type | Threshold | टिप्पणी |

|---|---|---|

| Normal States | ₹20 लाख | Haryana, Delhi, Maharashtra आदि |

| Special Category | ₹10 लाख | उत्तर-पूर्व, कुछ पर्वतीय राज्य |

महत्वपूर्ण:

- Registration का निर्णय “aggregate turnover” पर आधारित है, केवल “rent” पर नहीं।

- Pure residential tenancy rent exempt रहता है; परंतु commercial renting taxable होने पर registration/returns आवश्यक हो सकते हैं।

- Voluntary registration भी संभव है (प्रो-कॉम्प्लायंस कारणों से)।

9) Tenant liable for GST under RCM – टेनेंट की जिम्मेदारियाँ

जब Tenant liable for GST under RCM होता है, तो उसके ऊपर निम्नलिखित जिम्मेदारियाँ आती हैं:

- समय पर RCM liability discharge (GSTR-3B)।

- Self-invoice और payment voucher का निर्माण/रिकॉर्ड।

- ITC eligibility चेक—यदि प्रॉपर्टी ब्लॉक्ड-क्रेडिट शर्त में नहीं आती (जैसे personal consumption), तो GST input tax credit for tenant लिया जा सकता है।

- Agreements/PO में RCM terms का स्पष्ट उल्लेख।

मिनी-चेकलिस्ट:

- क्या सप्लाई की प्रकृति commercial है?

- क्या tenant GST-registered है?

- क्या notification/कानून इस सप्लाई के लिए RCM prescribe करता है?

- क्या PoS सही state (जैसे Haryana) में identify हुआ है?

- क्या ITC claim evidence (tax paid, purpose of business) मौजूद है?

10) Haryana में Residential Rental Property पर GST – State-specific डिटेल

Haryana जैसे industrial एवं services hub राज्य में residential rentals का व्यावसायिक उपयोग आम है—विशेषकर Gurugram, Faridabad, Panipat, Hisar जैसे शहरों में। Haryana के संदर्भ में मुख्य बातें:

- Pure residential tenancy → Exempt (GST exemption residential tenancy).

- Residential property का commercial use (office/guest house/PG आदि) → सामान्यतः 18% के अंतर्गत taxable (18% GST on commercial use of homes).

- कई स्थितियों में liability RCM के तहत tenant पर शिफ्ट हो सकती है (RCM GST residential property / GST reverse charge mechanism on rent), विशेषकर जब tenant registered entity हो।

- GST place of supply for rent immovable property के लोकेशन से तय होता है—यानी Gurugram में स्थित dwelling के लिए place of supply Haryana होगा।

- Registration threshold (landlord) सामान्यतः ₹20 लाख—Landlord GST registration threshold ₹20 lakh.

- Mixed-use में residential हिस्से पर छूट, commercial हिस्से पर 18%—Mixed-use property GST rules लागू।

| उपयोग (Haryana) | GST ट्रीटमेंट | देनदारी |

|---|---|---|

| Pure Residential Stay | Exempt | N/A |

| Corporate Guest House/Office | 18% | अक्सर RCM – Tenant liable for GST under RCM |

| PG/Hostel with Services | 18% | सप्लाई प्रकृति/RCM पर निर्भर |

| Mixed-use (50-50) | Commercial हिस्से पर 18% | RCM लागू हो सकता है |

व्यावहारिक संकेत: Gurugram/Manesar जैसे क्षेत्रों में कॉर्पोरेट्स द्वारा ली गई residential units पर commercial use होने पर टैक्स लागत/ITC planning महत्वपूर्ण हो जाती है। एग्रीमेंट, PoS और डॉक्युमेंटेशन से वास्तविक “यूज़” स्पष्ट रखें।

11) GST input tax credit for tenant – कब और कैसे?

GST input tax credit for tenant तभी उपलब्ध होता है जब:

- सप्लाई taxable हो (commercial use), और

- Tenant एक registered व्यक्ति/संस्था हो, तथा

- क्रेडिट “blocked credit” श्रेणी में न आता हो (जैसे personal consumption, निर्माणाधीन immovable property इत्यादि के विशेष नियम)।

RCM में ITC क्लेम का सामान्य रूप:

- Tenant RCM टैक्स सरकार को जमा करता/करती है।

- वही राशि, यदि पात्र है, तो ITC के रूप में उसी tax period/अगले में claim हो सकती है।

- ITC का उपयोग outward tax liability adjust करने में किया जा सकता है।

ध्यान दें: यदि residential unit का उपयोग strictly personal accommodation के लिए है, तो ITC नहीं। अगर वही unit ऑफिस/ commercial purpose के लिए ली गई है और ऐसा कोई प्रावधान बाधा नहीं डालता, तो ITC संभव है।

12) Residential property GST vs service tax – तुलना

Service Tax युग में residential dwelling का किराया सामान्यतः टैक्स से बाहर था (exempt), जबकि commercial renting taxable थी। Residential property GST vs service tax तुलना में प्रमुख बदलाव यह है कि अब residential property के commercial use के मामले explicitly taxable माने जाते हैं; साथ ही RCM द्वारा liability tenant पर शिफ्ट होने की प्रवृत्ति देखी गई है।

| बिंदु | Service Tax (पूर्व) | GST (वर्तमान) |

|---|---|---|

| Pure Residential Rent | Exempt | Exempt |

| Residential used commercially | सीमित/अस्पष्ट कवरेज | स्पष्ट रूप से taxable @18% |

| Liability | Supplier-centric | कई केसों में RCM (tenant) |

| PoS नियम | अलग ढाँचा | GST place of supply for rent – immovable property का लोकेशन |

निष्कर्ष: GST युग में documentation/एग्रीमेंट और actual use का महत्व कई गुना बढ़ गया है।

13) GST compliance for landlords in India – क्या-क्या करें?

GST compliance for landlords in India में मुख्यतः ये कार्य आते हैं:

- Registration (यदि threshold/प्रकृति के कारण आवश्यक)।

- Invoicing – commercial rent पर HSN/description, taxable value, tax rate (18%), place of supply आदि।

- Returns – GSTR-1 (यदि forward charge), GSTR-3B; RCM केस में सामान्यतः tenant की फाइलिंग।

- Records – rent agreements, correspondence, possession/hand-over records, use proof।

- Contract clarity – Rental agreement GST implications को clause-वार लिखें।

Best Practices:

- एग्रीमेंट में “use-type” (residential/ commercial/ mixed-use) और GST liability (RCM/forward) स्पष्ट करें।

- Monthly reconciliation बनाए रखें—rent ledger vs GST returns।

- Mixed-use properties में apportionment/valuation की working paper रखें।

14) Rental agreement GST implications – एग्रीमेंट में क्या लिखें?

Rental agreement GST implications को नज़रअंदाज़ न करें। एक स्पष्ट एग्रीमेंट भविष्य के विवादों से बचाता है:

- Purpose of Use: “residential only/no commercial activity” या “commercial use permitted” जैसे वाक्य।

- GST Liability: “RCM लागू होगा; tenant स्वयं GST जमा करेगा” या “landlord forward charge करेगा।”

- Taxes Over and Above Rent: “GST extra as applicable.”

- Compliance Support: documents, access, invoices, self-invoice (RCM) process।

- Termination/Change of Use: use-type बदलने पर GST implication बदल सकता है।

नमूना क्लॉज़:

“Tenant acknowledges that in case the premises is used for business/guest house/serviced accommodation, supply may be taxable @18% under applicable law and, where notified, under Reverse Charge, Tenant liable for GST under RCM; tenant shall discharge tax and be responsible for compliance. In pure residential use, GST exemption residential tenancy shall apply.”

15) Mixed-use property GST rules – apportionment कैसे करें?

Mixed-use property GST rules तब लागू होते हैं जब एक ही premises का हिस्सा residential और हिस्सा commercial रूप से उपयोग हो। उदाहरण: ग्राउंड फ्लोर पर reception/office और ऊपर residential stay। ऐसे मामलों में:

- Residential हिस्से पर exemption बनी रहती है।

- Commercial हिस्से पर 18% लागू होता है।

- अपॉर्शनमेंट के लिए area-based या usage-time based कोई वाजिब, consistent method अपनाएँ।

उदाहरण अपॉर्शनमेंट:

- Total area: 2000 sq ft – Residential: 1200, Commercial: 800

- Monthly rent: ₹1,00,000 → Pro-rata:

- Residential (60%) → ₹60,000 (Exempt)

- Commercial (40%) → ₹40,000 (Taxable @18% = ₹7,200)

Documentation अनिवार्य है—फ्लोर प्लान, access control, utility bills के आधार पर use segregation साबित करें।

16) GST place of supply for rent – नियम और व्यावहारिक बातें

GST place of supply for rent immovable property के मामलों में सीधा है: place of supply वही state होता है जहाँ property स्थित है। इसका असर यह है कि Haryana स्थित dwelling के लिए PoS Haryana होगा। Cross-border/Interstate की जटिलताएँ आम तौर पर नहीं आतीं क्योंकि property स्थिर (immovable) है।

व्यावहारिक बिंदु:

- PoS से यह तय होता है कि CGST+SGST (intra-state) या IGST (inter-state) किस परिदृश्य में लागू होगा; परंतु renting of immovable property में सामान्यतः फोकस property के state पर होता है।

- RCM केस में भी recipient को PoS/state-logic समझकर ही liability discharge करनी चाहिए।

- Registration footprints—यदि landlord/tenant की registration किसी और state में है, तब भी PoS property-state रहेगा; compliance planning accordingly करें।

17) निष्कर्ष – क्या याद रखें?

रेसिडेंशियल रेंटिंग में GST का मूल मंत्र “यूज़-आधारित” है। Pure residential use → GST exemption residential tenancy; commercial use → सामान्यतः 18%। कई स्थितियों में RCM GST residential property लागू होकर देनदारी tenant पर आती है (Tenant liable for GST under RCM), और पात्र होने पर tenant GST input tax credit for tenant claim कर सकता/सकती है।

Haryana जैसे राज्यों में industrial/commercial गतिविधियों के फैलाव के कारण residential units का commercial उपयोग आम है; इसलिए एग्रीमेंट, PoS (property का state), mixed-use apportionment, और documentation अत्यंत महत्वपूर्ण हैं। अंततः हर केस तथ्य-विशिष्ट है—इस लेख का उद्देश्य व्यापक समझ देना है; अपनी विशिष्ट स्थिति हेतु अपने GST सलाहकार/CA से लिखित राय अवश्य लें।

18) FAQs :

Q1. GST applicability on residential rent कब होती है?

जब residential dwelling का उपयोग व्यवसायिक/सेवा गतिविधि के लिए हो; pure residential stay पर नहीं।

Q2. GST exemption residential tenancy किन मामलों में मिलती है?

जब प्रॉपर्टी का उपयोग strictly personal accommodation के लिए हो और कोई commercial activity न हो।

Q3. 18% GST on commercial use of homes किस पर लागू होता है?

जब residential property को guest house/office/serviced stay जैसे commercial रूप में चलाया जाए।

Q4. RCM GST residential property क्या है?

ऐसी स्थितियाँ जहाँ residential renting पर GST landlord नहीं, बल्कि tenant देता/देती है (RCM)।

Q5. GST on guest house rentals का नियम क्या कहता है?

Employee-only residential stay अक्सर exempt; services सहित corporate guest house आमतौर पर 18% taxable।

Q6. GST reverse charge mechanism on rent कैसे लागू होता है?

Notification-आधारित; registered tenant commercial use में RCM के तहत टैक्स सरकार को जमा करता है।

Q7. Landlord GST registration threshold ₹20 lakh का क्या अर्थ है?

सामान्य राज्यों में aggregate taxable turnover ₹20 लाख पार होने पर registration आवश्यक हो सकता है।

Q8. Tenant liable for GST under RCM कब बनता है?

जब सप्लाई residential renting की हो और उसका commercial use registered tenant द्वारा किया जा रहा हो (जैसा notified)।

Q9. GST impact on rental housing का सार क्या है?

Residential use सस्ता/सरल; commercial use महंगा (18% + compliance), पर ITC से neutral संभव।

Q10. GST input tax credit for tenant किन शर्तों पर मिलता है?

जब सप्लाई taxable/eligible हो, tenant registered हो और credit blocked न हो।